Die "Rule-of-40" für Softwareunternehmen: Stehen Wachstum und Profitabilität im Konflikt?

Warum ist das Thema für mich als Softwareunternehmer relevant?

Aufgrund der großen Relevanz der Neukundengewinnung und Erhaltung müssen Softwareunternehmen oftmals temporär niedrigere Profitabilität und Margen in Kauf nehmen, um hohe Wachstumsraten zu erzielen.

So kommt es nicht selten vor, dass junge, stark wachsende Unternehmen aufgrund hoher Marketing- und Vertriebskosten zur Kundengewinnung unprofitabel oder sogar verlusttragend sind. Andererseits kann es vorkommen, dass ein Unternehmen bereits signifikante Marktanteile hält und daher nur geringfügig wächst, während es aufgrund von Skaleneffekten seiner bereits großen Kundenbasis hochprofitabel ist.

- Wie bewerten Unternehmenskäufer diesen Konflikt?

- Wird einer der beiden Aspekte von Käufern stärker gewichtet als der andere?

- Ist mein Unternehmen in einer der beiden Phasen besser für einen Verkauf positioniert?

Um diese Fragen zu beantworten, beleuchten wir in diesem Beitrag die sogenannte „Rule-of-40“, die sich vorrangig in der Softwarebranche als wesentliche Finanzkennzahl etabliert hat, um die Vergleichbarkeit von Unternehmen zu wahren.

Was muss ich darüber wissen?

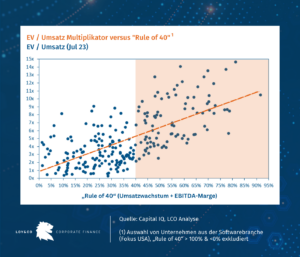

Die Rule-of-40 besagt, dass ein (Software-)Unternehmen aus Käufersicht insbesondere dann attraktiv ist und nachhaltig wächst, wenn die Summe des Umsatzwachstums und der (EBITDA-)Marge insgesamt 40% übersteigt.

- Diese Regel könnte beispielsweise ein Unternehmen erfüllen, das eine negative Marge von -10%, jedoch Wachstumsraten von mehr als 50% aufweist,

- gleichermaßen wie ein Unternehmen mit einer Marge und einem Umsatzwachstum von jeweils 20%.

Trotz seiner weitreichenden Akzeptanz sollten in der praktischen Anwendung der Kennzahl verschiedene Einschränkungen und Implikationen berücksichtigt werden:

- Anwendbarkeit im SaaS Kontext: Während das Wechselspiel zwischen Wachstum und Profitabilität grundsätzlich für die meisten Unternehmen gilt, verrät gerade die Höhe der Grenze, warum die Regel vorrangig für Software- oder SaaS-Modelle Verwendung findet.

- Wachstum: SaaS Modelle waren in ihrer Entstehung und sind auch weiterhin vermehrt Ziel von „Early-Stage“ Investoren. Da in der Regel nur ein Bruchteil solcher Investitionen tatsächlich erfolgreich ist, werden in der Branche signifikante Wachstumsraten erwartet, um Verluste aus anderen Investitionen auszugleichen und die jeweiligen Renditeziele zu erreichen.

- Profitabilität: Wie bereits in unserem früheren Beitrag thematisiert, erzielen SaaS Unternehmen ihre Gewinne über einen längeren Zeitraum. So geht das Unternehmen zumeist hohe Kosten im Rahmen der Kundenakquise ein, die sich durch die langfristig niedrigeren Kundenzahlungen meist erst über einen längeren Zeitraum amortisieren. Produzierende Unternehmen hingegen erzielen in der Regel bereits zum Verkaufszeitpunkt eine positive Marge, die ihre Kosten deckt. Aus diesem Grund sehen Investoren, mehr als in anderen Branchen, auch über signifikante Verluste hinweg, sofern das das resultierende Wachstum entgegenwirkt.

- Anwendung der richtigen Marge: In der Praxis hat sich die Nutzung der EBITDA-Marge zur Berechnung der Rule-of-40 weitestgehend etabliert. Gerade bei Wachstumsunternehmen entstehen jedoch häufig Kosten, die nicht oder nur teilweise im EBITDA erfasst sind. Abhängig davon, in welchem Ausmaß die Produktentwicklung intern oder extern erbracht wird und inwiefern solche Kosten auf der Bilanz aktiviert werden, können EBITDA und EBIT zwei andernfalls identischer Unternehmen weit auseinanderliegen und die Vergleichbarkeit verschlechtern. Oftmals wird daher auch die Cash Flow Marge herangezogen.

- Harte Grenze 40%: Zuletzt sollte die Grenze von 40% wie jede „Faustregel“ nicht als harte Grenze, sondern vielmehr als Richtwert betrachtet werden. So wird typischerweise ein nachhaltiger Wert über 30% höher bewertet als eine einmalige Überschreitung von 45%. Zudem besteht eine „fließende“ positive Korrelation, das heißt, jeder weitere Prozentpunkt in der „Rule-of-40“ erhöht die durchschnittliche Bewertung. Somit kommt es nicht zu einem „ruckartigen“ Bewertungsschritt mit der Überschreitung der Grenze, wenngleich die Einstufung als „Rule-of-40“-Unternehmen eine positive Signalwirkung für Käufer hat.

Wie kann ich die Information für mich nutzen?

Trotz ihrer praktischen Einschränkungen sollten sich Verkäufer der Anwendung der „Rule-of-40“ und deren Relevanz aus Käufersicht als werttreibender Faktor bewusst sein. In der Verkaufsvorbereitung sollten daher insbesondere folgende Aspekte berücksichtigt werden:

- Ein niedriger oder gar negativer Wert für eine der beiden Kennzahlen (Wachstum oder Marge) sollte nicht vor einer Unternehmensveräußerung zurückschrecken lassen. Es kommt darauf, wie hoch beide Kennzahlen in Summe ausfallen.

- Je nach Marktlage, werden die einzelnen Kennzahlen der „Rule-of-40“ unterschiedlich stark gewichtet. Aus unserer Sicht wird Profitabilität von Käufern, insbesondere Finanzinvestoren, aufgrund des gestiegenen Finanzierungsumfelds und wirtschaftlicher Unruhen aktuell stärker bewertet als Umsatzwachstum. Verkäufer sollten daher im aktuellen Marktumfeld Möglichkeiten in Betracht ziehen, den Fokus auf Stabilisierung der Marge, statt Umsatzwachstum zu legen.

- In den meisten Fällen sollte die Maßgabe sein, einen nachhaltig hohen Wert aus Wachstum und Profitmarge zu erzielen, anstatt den Wert einmalig auf Kosten anderer Prozesse oder Prioritäten zu überschreiten.

Newsletter

Wer zukünftig keine Beiträge unserer Reihe mehr verpassen möchte, meldet sich gerne zu unserem E-Mail Newsletter an und erhält alle aktuellen Beiträge direkt per E-Mail.

Ansprechpartner

Markus Loy

Geschäftsführer

T: +49 211 20 49 6000M: +49 151 40010026E: loy@loy-cf.deBilker Straße 11

40213 Düsseldorf